こんにちは、Kiwyです。このページでは、貨物を輸入する際にかかる費用の一つ「関税」について、関税額の計算方法についてまとめます。

自作の例題(計算問題)も載せていますので、是非参考にしてみてください!

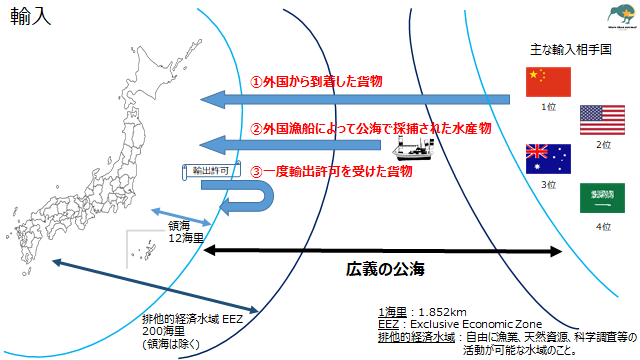

輸入について

日本では関税は、貨物を輸入する際に課される税です。貨物を輸入するとはどういう状況でしょうか。まずは、輸入について軽く説明しておきます。

「輸入」とは、下記3つの貨物を日本国内に引き取ることを言います。 ①外国から到着した貨物 ②外国漁船によって公海で採捕された貨物 ③一度輸出申告した貨物

上記の輸入を行う際には関税が課される対象となるのです。後に関税の算出について説明しますが、関税額を左右する要素に関税率があります。次に関税率を見ていくことにします。

関税率について

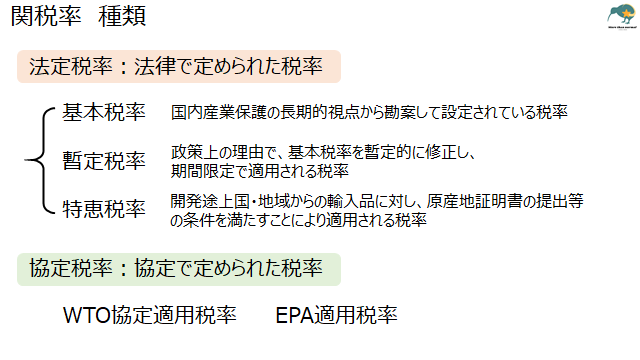

関税率には、法律によって定められた法定税率と協定によって定められた協定税率があります。

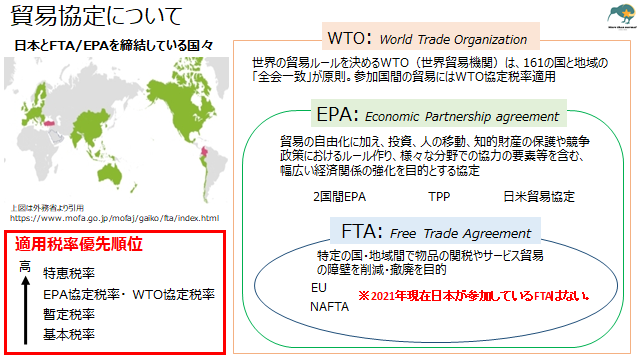

上記の通り、日本では関税率についても様々ありますが、輸入相手国との関係によってどの税率が適用されるのかが決定されます。税率の適用判断については下記の通り優先順位があります。

適用税率優先順位:①特恵税率 ②/③協定税率 or 暫定税率 ④基本税率 ※①は②より税率が低い場合に適用される。②/③は税率の低い方が優先される。 ※協定税率においてEPA税率とWTO税率は税率の低い方を優先する。

よって、関税率を判断する際には、貿易を行う国同士で基本税率よりも税を優遇する貿易協定等が結ばれているかどうかに注意する必要があるのです。

ここで、貿易協定の話が出てきたので、下に簡単にまとめておきます。

WTO(World Trade Organization)は世界のほとんどの国と地域が加盟する世界貿易機構の略で、加盟する国・地域間の貿易には、WTO協定税率が適用されます。このWTO協定税率は基本税率より低く設定されていることが多いです。WTOでの決定事項については全会一致が原則となっているため、特定の国々の貿易や経済協力を目的としてEPA(Economic Partnership agreement)があります。最近ではTPPの中国・台湾の加入が話題になっていますね。二国間や多国間等、形式は様々ですが同じEPAに属する国同士の貿易では、EPA税率が適用できます。さらに貿易の自由化が促進された形がFTA(Free Trade Agreement)です。EU圏内での人・物品の往来が自由なのは有名な話ですが、貿易の障壁が関税撤廃されている形態も存在します。2021年現在、日本はFTAを結んでいる国・地域はない状況です。

少し背景説明が長くなりましたが、ここからは、関税額の計算方法についてみていきます。

課税標準について

課税標準とは、簡単に言うと関税が課される対象の金額のことです。輸入する物品の形状や性質によって、どの単位で関税が課されるのかは変わります。

従価税品の課税標準は、輸入貨物の価格。 従量税品の課税標準は、輸入貨物の数量。 従価従量税品の課税価格は、輸入貨物貨物の価格および数量。

算出方法・端数処理について

ルール1:関税額は課税標準である課税価格の1000円未満を切り捨てた額に関税率を乗じて算出する。 関税額 = (課税価格の1000円未満切捨)× 適用税率 ルール2:ルール1で求められた関税額を輸入申告書単位で合計し、合計額の100円未満を切り捨てとする。

例題

問題

WTO加盟国で採捕された課税価格4,525,150円、N/W:50kgの水産物を輸入する場合における関税額を求めよ。ただし、当該水産物の関税率は下記の通り設定されているものとする。 設定税率:協定税率5%、暫定税率2.5%、基本税率10%

解答

関税額 = (課税価格の1000円未満切捨) × 適用税率 から求める。 価格の1000円未満切捨:4,525,000円 順位は、協定税率>暫定税率だが、暫定税率の方が低いため、暫定税率が適用となる。 よって、適用税率:2.5% 求める関税額は、 4,525,000円 × 2.5% = 113,125円 最後に関税額合計を100円未満で切捨し、113,100円が答えとなる。 《答え》関税額 113,100円

<関連>

内国消費税額の計算方法についても解説しておりますので、是非、下記についてもご確認ください。

地方消費税額の計算方法についても解説しておりますので、是非、下記についてもご確認ください。

コメント