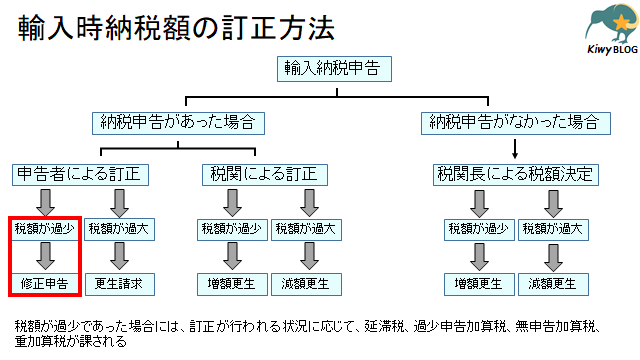

輸入納税申告を行った際、納付すべき納税額に誤りがあり、訂正する場合、輸入申告した者による訂正や税関長による訂正等の様々なパターンがある。(下図参照)

このページでは、修正申告を行う場合について解説します。

修正申告について

先に行った納税申告、更生または決定により本来納付すべき税額よりも過少な場合に修正申告を行うことができる。

修正申告の主体:「納税申告をした者」「税関長から決定を受けた者」「通関業者による代理」

修正可能な事項:課税標準または納付すべき税額 (増額変更を伴う場合のみ)

修正可能な期間:税関長の最終的な正しい更生があるまで (最長でも法定納期限から5年以内)

修正申告の方法:修正申告書を提出 (輸入許可前であれば、納税申告書面の税額の補正で良い)

修正申告の効力:先にした納税申告・更生により確定している税額に影響を及ぼさない

修正額の算出方法

修正申告を行った際、増額分の関税額や延滞税を納める必要がですが、ここでは増額分の関税額の計算方法を説明します。

計算方法 修正申告による納付する関税額 = 修正申告後の関税額(本来納付すべき関税額) - 修正申告前の関税額(過少に納付した関税額)

例題

問題

輸入貨物Xにおいて当初輸入納税申告した際に、下表の通り課税標準に誤りがあった。この場合に修正申告を行った場合、納付すべき関税額を求めよ。

輸入貨物X

当初申告時 課税標準:5,350,250円

修正申告時 課税標準:7,850,750円

適用税率:3.5%

解答

修正申告後の関税額 = 7,850,000円 (1000円未満切捨) × 3.5% = 274,750円 ⇒ 274,700円

修正申告前の関税額 = 5,350,000円 (1000円未満切捨) × 3.5% = 187,250円 ⇒ 187,200円

修正申告により納付する関税額 = 274,700円 - 187,200円 = 87,500円

<答え> 追加で納付すべき関税額:87,500円

コメント