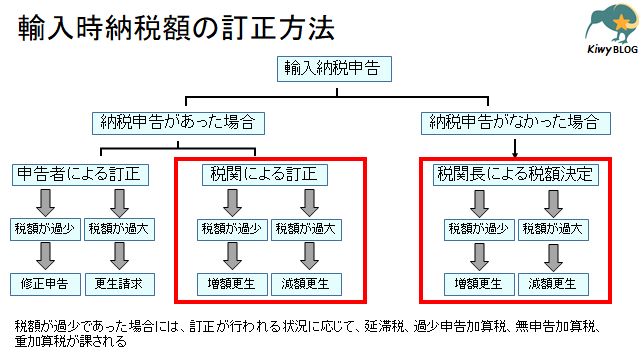

輸入納税申告を行った際、納付すべき納税額に誤りがあり、訂正する場合、輸入申告した者による訂正や税関長による訂正等の様々なパターンがある。(下図参照)

このページでは、税関長による更生・決定について解説します。

税関長による更生について

先に行われた納税申告に誤りがある場合に、税関長が本来納付すべき税額に修正することを更生といい、①税関長の職権によって行う場合②輸入納税申告者からの更生請求によって行う場合の2パターンがある。

過少に申告された税額を更生する場合を増額更生、過大に申告された税額を更生する場合を減額更生という。一度更生した内容に対し、再び攻勢を行うことが出来、それを再更生と呼ぶ。

更生の期間制限:法定納期限等から5年以内 ※関税逋脱にかかる更生については、法定納期限等から7年以内

更生の効力:既に確定した納税義務に影響を与えない

更生の手続き

増額更生の場合

【輸入許可前で関税納付前の場合】

原則、「補正による修正申告」を促すが、納税申告者から修正申告がされない場合は、税関長により関税更生通知書に納付書を添付し送付される。

【関税納付後の場合】

税関長により関税更生通知書に納付書を添付し送付される。

減額更生の場合

【輸入許可前で関税納付前の場合】

納税申告者へ是正させるか、税関において是正し、その旨を納税申告者へ通知する。(是正による更生と呼ばれる)

【関税納付後の場合】

税関長により関税更生通知書が送付される。

税関長による決定について

納税申告が必要とされる貨物について、輸入時に納税申告がなかった場合に、税関長が貨物を調査し、税額等を決めることを決定という。

更生の期間制限:法定納期限等から5年以内 ※関税逋脱にかかる更生については、法定納期限等から7年以内

※決定がなされた場合は、無申告加算税又は重加算税が課される。

決定の手続き

前官庁が決定決議の後、「関税決定通知書」を納付書に添付して輸入者に送付する。

コメント