こんにちは、Kiwyです。今回は関税の役割・目的について学んでいきたいと思います。

関税という言葉は皆さん一度は耳にしたことがある言葉だと思います。しかし、関税の意義や目的、役割を深く理解している人は多くはないかと思います。このページでは、関税とは何か?どんな役割を果たしているのか?そんな疑問を解消するため、関税についてあらゆる角度から説明していきます。

関税とは?

関税は、日本では一般に「輸入品に課される税」として定義されています。貿易取引には、本邦から外国へ貨物を出荷する”輸出”と外国から貨物を引き取る”輸入”とがありますが、日本において関税は輸入取引おいてのみ課せられます。

関税の役割

関税の存在意義は何でしょうか。具体的には下記の3つの目的があると言われています。

① 国内産業の保護 ② 国家収入の確保 ③ 貿易歪曲効果是正機能

1つずつ説明していきます。

① 国内産業の保護

この国内産業の保護が、日本における関税の役割で最も大きな部分を占めます。外国産の製品を購入する場合に日本国内の最終消費者が支払う製品の値段と、国内産の製品を購入する場合に日本国内の最終消費者が支払う製品の値段の構成要素を比較してみます。

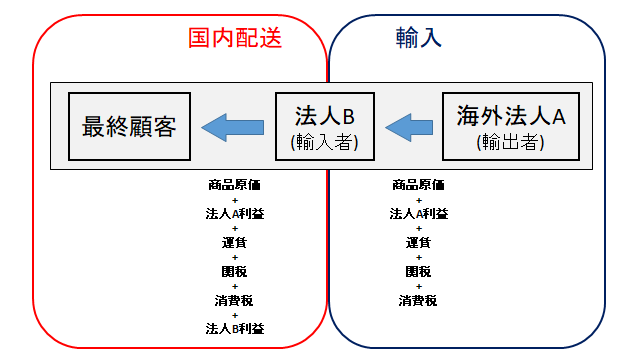

まずは、 外国産の製品を購入する場合(輸入の際)のビジネスの商流を確認します。海外から日本へモノを輸入する際、海外でモノを販売するベンダーから日本の会社を通じて最終顧客へ販売される場合が多いです。実際には、仲介商社が複数存在しているのが現実的ですが、ここでは分かりやすく下図のようなモデルを考えます。日本側で最終顧客が支払う値段には、モノの代金(輸送費等を含めた)に加え、関税が含まれています。

よって、日本のバイヤーが日本市場でそのモノを販売して利益を上げるためには、モノの代金や輸送費、関税に利益をのせて販売する必要があります。

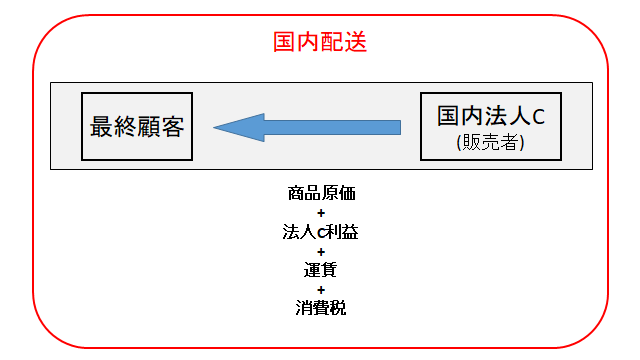

一方で、 国内産の製品を購入する場合の商流を確認します。国内の販売会社から最終顧客へ販売される場合を考えます。こちらも実際は仲介業者が複数介在しているのが実態ですが、簡略的に考えるため、下図のモデルで考えます。 最終顧客が支払う値段には貨物代金に加え、輸送費、消費税、そして販売会社の利益が含まれています。

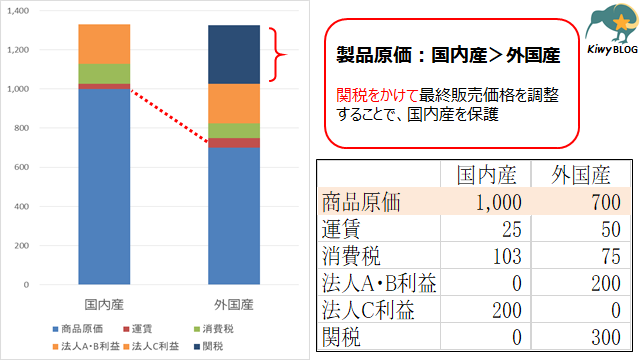

ここで、日本産の製品価格と外国産の製品価格の要素を比べてみます。下図には製品原価や運賃を仮想し、国内産・外国産のアイテムの価格要素をそれぞれ比較しました。海外で生産された安い産品に関税をかけることで、海外産品の国内流通価格を引き上げることで、国内産の産品の販売の大きな妨げにならないよう保護しているということです。

上記の数字は関税に筆者による設定ですが、一般に、商品価格は日本産より外国産の方が安い傾向があります。仲介業者の利益が同等だとすると、関税によって外国産の製品価格を吊り上げることは、国内の販売価格を考える上で重要であることが分かります。

このように安い外国産品に対し関税をかけることで、国内の産業を保護する役割があります。一方で、外国企業にとっては、市場参入への大きな障壁となり、特定の国間で経済対立がある場合、外国企業のビジネスを阻害する報復関税を課し、国と国との貿易戦争に利用される側面もあります。

② 国家収入の確保

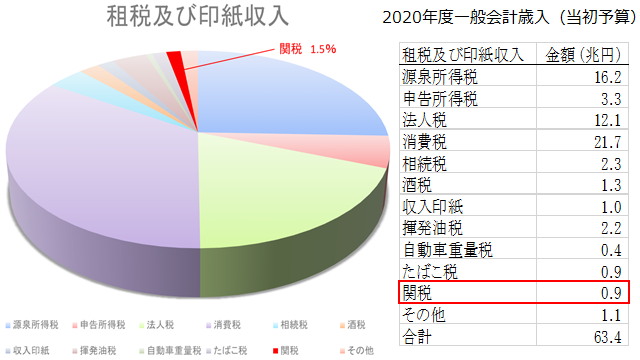

次に、関税の役割には国家収入という側面があります。関税は、「税」とあるように税金です。消費税や所得税のように国家収入(税収)になります。下のグラフは、2020年度の日本の税収のうち、租税及び印紙収入の内訳とそのうち関税が占めるを示したものです。

円グラフで赤く示した部分が関税による収入であり、2020年度の当初予算では、9,000億円の税収見込みでした。全体における割合は1.5%とかなり低いことが分かります。消費税や所得税、法人税と比べると国家収入における寄与はかなり小さいですが、それでも収入の一部になっていることが理解できます。

一般的に税収における関税の役割は、先進国<発展途上国となる性質があるようです。すなわち発展途上国では、税収における関税の割合が比較的高く、貴重な収入源となり、外貨獲得の手段になっているということです。 ちなみにフィリピンの内国歳入と関税の総額に占める関税の割合は22%(2020年度)であり、日本の1.5%よりはるかに高いことが分かります。

③ 貿易歪曲効果是正機能

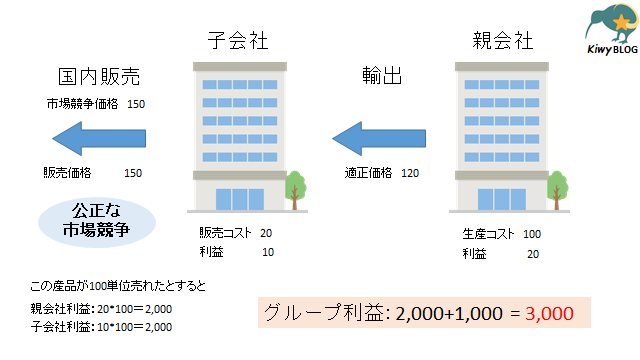

最後に、国際貿易歪曲効果是正機能という役割です。国際貿易におけるモノの売買において、原則的に取引されるモノの値段を輸出国の流通価格(国内市場価格)より価格を低く設定することは不当廉売とされています。 国内市場価格よりも安い価格で輸出することは、輸入国での消費税や関税の過少申告につながるだけでなく、安い価格で購入した業者による輸入国での市場支配の誘発につながる恐れがある。特に世界各国に生産拠点や販売拠点を有する会社では、下記のようにグループ会社間のモノの価格設定次第では、モノを購入した販売会社がその市場で優位になれるようコントロールできる可能性があります。

ここで、ダンピングにより輸入国の市場で優位に立ち、利益をあげる例として、海外に生産拠点を持つ親会社が国内に販売会社を構える場合を一例として説明します。ここでは下図のようにモデルを単純化して考えます。

まずは適正価格で取引したケースを考えます。

生産コストが100かかる産品を120で販売子会社へ輸出し、販売子会社が日本市場でその産品の適切価格と同等の150で販売し、その販売コストが20かかったとします。この状況で、その産品が100単位売れたとして、各主体の利益を計算すると、下記になります。

親会社利益:(120-100)×100単位 = 2,000

子会社利益:(150-120-20)×100単位 = 1,000

グループ合計:2,000 + 1,000 = 3,000

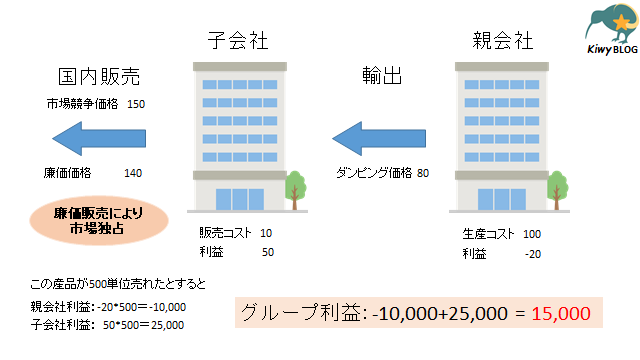

次に不当廉売 取引の場合を考えます。

生産コストが100かかる産品を80で販売子会社へ輸出し、販売子会社が日本市場でその産品の適切価格より安い140で販売し、その販売コストが10かかったとします。この状況で、その産品が500単位売れたとして、各主体の利益を計算すると、下記になります。

親会社利益:(100-80)×500単位 = -10,000

子会社利益:(140-80-10)×500単位 = 25,000

グループ合計: -10,000 + 25,000 = 15,000

不当廉売の場合、親会社が廉価販売により損失を抱えますが、販売子会社は不当に安く仕入れることが可能なため、国内市場競争において、最終消費者にとって魅力的な価格で提供しやすくなり、有意に競争を進めることが可能です。その場合、売上数量も伸び、一方で販売コストが少なく済む傾向があります。

税金の側面や生産コスト/販売コストが販売数量に対して一次的でない等、実際の市場はより複雑な要素が含まれますが、ダンピングの仕組みを理解する上では上記が分かりやすいかと思います。

不当廉売については、ダンピング価格を正常な価格まで調整させる目的として、WTOで認められているアンチ・ダンピング関税という機能があります。輸入国の国内産業に大きな影響を与えている場合には、関税措置を執ることができ、貿易歪曲効果是正機能と呼ばれています。

まとめ

ここまで関税の役割を3つを説明してきました。

① 国内産業の保護 ⇒ 安い外国産品に課税することで市場支配を防ぐ ② 国家収入の確保 ⇒ 日本の租税及び印紙収入の1.5%を占める ③ 貿易歪曲効果是正機能 ⇒ 不正廉売による市場競争への影響の防止

関税の存在意義や果たしている役割についてご理解頂けましたでしょうか。

具体的に関税がどのように計算されるのかについて知りたい方は下の記事で、計算方法を説明しています。計算問題の例題付きで解説していますので、是非ご参考にしてください。

それではまた!

コメント